안녕하세요 천복입니다.^^

사회복지법인, 사회복지시설 재무회계규칙에 예산 전용과 관련한 규정이 있습니다.

이와 관련하여 사회복지시설 관리 안내 및 부산시 사회복지시설 업무 가이드에도 예산 전용과 관련한 지침이 있습니다.

보건복지부의 2021년 사회복지시설 관리안내의 지침을 기준으로 정리하겠습니다.

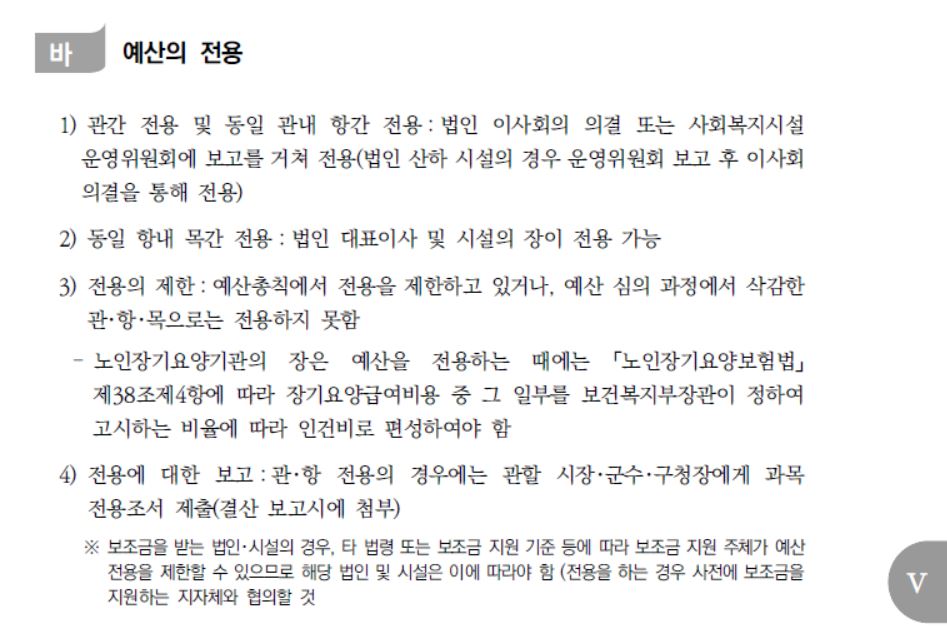

1. 관간 전용 및 동일 관내 항간 전용은 법인 이사회 또는 운영위원회의 의결 또는 보고를 거쳐 진행됩니다. 즉, 사무비에서 재산조성비 혹은 사업비 등으로(관간 전용), 사무비 - 인건비에서 사무비 - 운영비 등으로(동일 관내 항간 전용) 전용을 하고자 하는 경우 법인 산하는 운영위원회 후 법인 이사회를, 개인 시설은 운영위원회를 진행해야 한다는 의미입니다. 따라서 만약 관간 혹은 항간 전용을 할 경우 전용조서를 작성하기보다 그냥 추경을 하시면 됩니다.(추경도 똑같은 절차로 하니까요..) 전용조서를 작성하고 전용 처리를 하셔도 무방은 합니다만, 추경은 훗날 결산 제출 시 그냥 결산서로 끝이 나지만 전용을 하고 이후 추경(하든 안 하든) 결산 제출하면 결산서와 전용 조서 모두가 필요합니다. 그럼 굳이... 전용 절차 제외하고 추경하는 게 더 낫지 않을까요?^^;;;; 전용하신 경우 무조건 결산서 제출 시 해당 서류 첨부하여 제출하셔야 합니다.(실제로 관/항의 전용를 진행한 적이 없어 정확한 절차는 작성하기 어렵지만, 전용 사유, 전용 예산과목, 전과 후의 금액 등에 대한 내용을 기안 작성하셔야 하며, 운영위원회 및 법인 이사회의 보고 및 의결의 과정을 거쳐 회의록을 받으셔야 하며(결산보고 시 첨부), 사회복지시설정보시스템에 예산관리 탭에 예산 전용에서 전용 내용을 입력하셔야 하며(결산서 제출 시 시스템에 자동 조회), 예산서를 수정해두셔야 합니다.(그래야 추경 시 해당 예산으로 반영됩니다.^^;;) (그냥 추경하는 것으로 해요 우리...ㅠㅠ)

2. 동일 항내 목간 전용은 법인의 대표이사 및 시설의 장이 전용 가능하다고 되어 있습니다. 사실 이 부분은 해석적으로 문제의 소지가 있을 수 있습니다. 단순한 시설의 장만 언급이 된 것이 아니라 법인의 대표이사가 포함되어 있기 때문에 법인 시설의 경우 애매함이 남는 것이지요.. 어떤 시설에서 500만 원 미만의 금액으로 목간 전용을 시설장 승인 하에 진행하였는데 '관간 전용 및 동일 관내 항간 전용'에 대한 규정을 근거로 목간 전용에서도 운영위원회 보고 후 법인 이사회 의결이 있어야 한다는 답변을 받았다는 이야기를 본 적이 있습니다. 이는 시설장 권한(승인)으로 목간 전용을 진행을 할 수 있지만, 해당 사항에 대한 운영위원회 및 법인에 보고가 필요함으로 보입니다. 급하게 목간 전용은 필요한 상황이고, 바로 추경을 진행할 수 없는 상황이라면 우선 시설장의 권한(승인)으로 목간 전용 조서를 작성하고 전용하여 예산을 집행하고, 법인 대표이사에게 별도의 보고, 추후 운영위원회에 전용에 대한 보고를 진행하심이 어떨까 싶습니다.(재무회계규칙 상 목간 전용에 대해 이사회 의결이 필요하다는 문구가 없기 때문에 시설장 승인 하에 목간 전용함(내부 기안), 대표이사에게 보고함(보고 공문), 운영위원회 보고함(운영위원회 회의 자료)의 근거가 남아지니까요.. 할 말이 있지 않습니까!!^^;;)(정확한 것은 관할 주무관에게 해당 사유 발생 시 절차 문의를 해보십시오. 주무관이 하라는대로 해놓는 게 제일 깔끔해요.. 나중에... 중요한 것은 '주무관에게 어떻게 해야 할까요?'가 아니라 재무회계규칙의 해당 규정을 얘기하면서 목간 전용은 이사회의 의결까지 규정하고 있지 않은데 이사회 의결 결과(이사회 회의록)가 필요한지 확인하셔야 합니다.) 이 모든 것이 찜찜할 때는 그냥 추경하세요.. 그게 마음이 제일 편합니다..^^;;

3. 동일 목내 세목 전용은 시설장의 승인 하에 진행하시면 됩니다. 사실 우리가 보고하는 예산서는 관항목까지 나타납니다. 세목은 산출내역에 작성(사회복지시설정보시스템 상)해두기 때문에 사실상 전용의 의미가 없을 수 있습니다. 하지만 기관별 별도의 예산서(엑셀, 세목별로 예산 편성)가 있고 해당 파일을 시군구에 첨부하여 보고하는 경우 세목이 나타나기 때문에 세목 전용 조서를 남겨두시는 것이 깔끔합니다. 재가노인복지시설 재직 당시 사업비(관) - 사업비(항) - 사업비(목) - 각 사업별 명칭(세목) 중 사업비(목)의 총금액 내(일정)에서 세목(각 사업별 예산)만 전용을 진행한 적이 있었고, 해당 내용을 표로 작성해서(사업명/전용전/전용후/비고(사유)) 내부 기안을 남겨뒀습니다. 물론 이 내용은 결산서 제출 시 제출한 서류는 아니었습니다만, 추후 예산 내역 변경에 사유 확인이 필요할 때를 대비해서 남겨뒀습니다.

(내용 예시)

가. 세부내용

| 구분 |

(최초예산 또는 n차 추경) 전용 전(A) |

전용 후(B) | 차액 (B-A) |

비 고 | |

| 목 | 세목 | ||||

| 사업비 | A서비스 | 1,200,000원 | 1,000,000원 | -200,000원 | A서비스에서 B서비스로 200,000원 전용함. |

| 사업비 | B서비스 | 300,000원 | 500,000원 | 200,000원 | |

나. 전용사유 : 최초 예산(또는 N차 추경)에서 책정했던 B 서비스가 필요한 대상자가 증가하여 예상금액보다 많이 지출될 것으로 판단되기에 세목 간의 전용을 통해 집행의 효율화를 기하고자 함.

다. 비고 : '목'에 해당하는 '사업비'의 총금액은 변동 없음.

이런 식으로 작성했습니다. 해당 문구는 기관에 맞게 작성하시면 됩니다. ^^;; 왜 전용을 하는지에 대한 사유도 명확히 하셔야 하고, 전용하고자 하는 예산과목들은 전용 후에 실제 집행에 지장이 없어야 하며, 인건비 등의 전용이 이루어질 경우 인건비 비율에 문제가 생기지 않는지 등을 잘 살펴보셔야 합니다.

정말 부득이한 경우가 아니라면, 그냥 전용보다는 추경을 권해드립니다... ㅠ_ㅠ 다른 일도 많은데 굳이 하나씩 한 번씩 더 할 필요는 없지 않을까요..? ㅠ_ㅠ 위에서 시키면 해야 하는거지만요..

4. 보조금으로 진행되는 사업의 경우 보조금을 신청할 때 정해진 비율, 금액 등이 있을 수 있습니다. 따라서 관할 구청에 확인이 필요합니다. 전용이 가능하면 상관없겠지만 불가하다고 하면 다른 방법을 찾으셔야 합니다. 공모사업을 통해 받은 지원금으로 사업을 진행하는 과정에서 전용이 필요한 경우 공모신청시 제출한 예산내역이 있기 때문에 이 또한 지원처와 확인을 해보셔야 합니다. 때에 따라서 사유를 작성하여 변경 신청서를 보내줘야 하기도 합니다.

재무회계규칙대로 업무를 진행하셔야 추후 지도점검이나 감사 시에 지적을 받더라도 우리도 할 말이 있습니다. 사실 진행할 때 관할 주무관에게 먼저 확인을 해보고 하면 제일 깔끔할 수는 있지만 매번 일일이 확인하기엔 어려움이 있을 수도 있으니 혹여나 실무 중에 모르는 부분이 생기면 꼭 재무회계규칙, 사회복지시설 관리 안내, 사회복지시설 업무 가이드 등 관련 지침을 확인해보고 해당 지침대로 진행하시길 추천드립니다..!!

실무 하시는 분들 파이팅입니다!!

'사회복지시설 업무 > 2. 회계' 카테고리의 다른 글

| 장기요양기관 차량유지비 관련 (2) | 2021.03.22 |

|---|---|

| 장기요양기관 재무회계규칙 교육 동영상 (0) | 2021.03.19 |

| 노인장기요양기관 기준 세입예산과목(4) (0) | 2021.03.16 |

| 노인장기요양기관 기준 세입예산과목(3) (0) | 2021.03.16 |

| 노인장기요양기관 기준 세입예산과목(2) (0) | 2021.03.16 |