안녕하세요 천복입니다.^^

사회복지시설 인건비와 관련하여 급여 신고(소득세 신고 및 연말정산)와 사회보험 신고(취득 및 상실, 보수총액 신고) 시에 입력하는 급여에 대해 정리하고자 합니다.

사회복지시설 종사자 인건비 가이드라인이 있어 해당 지침을 따르는 시설은 그 규정에 따른 급여가 지급될 것이고,

지침을 따르지 않고 자체적인 보수규정이 있는 시설은 시설 보수규정에 따라 급여가 지급될 것입니다.

사회복지시설에서 급여는 대체로 기본급+수당(가족수당, 직원복지수당, 직책수당, 보육수당, 명절수당, 휴일수당, 연장수당, 시간외근무수당 등)으로 지급이 됩니다. 수당은 어떤 이름으로 붙든 근로의 대가로 지급되는 수당은 모두 근로소득으로 포함시켜 소득신고가 되어야 합니다. 다만, 이러한 수당 중에도 법적으로 비과세 항목에 해당하는 수당들도 있습니다.

근로소득 비과세 항목에 대해 알아보고, 비과세 한도에 대해 정리해보겠습니다.

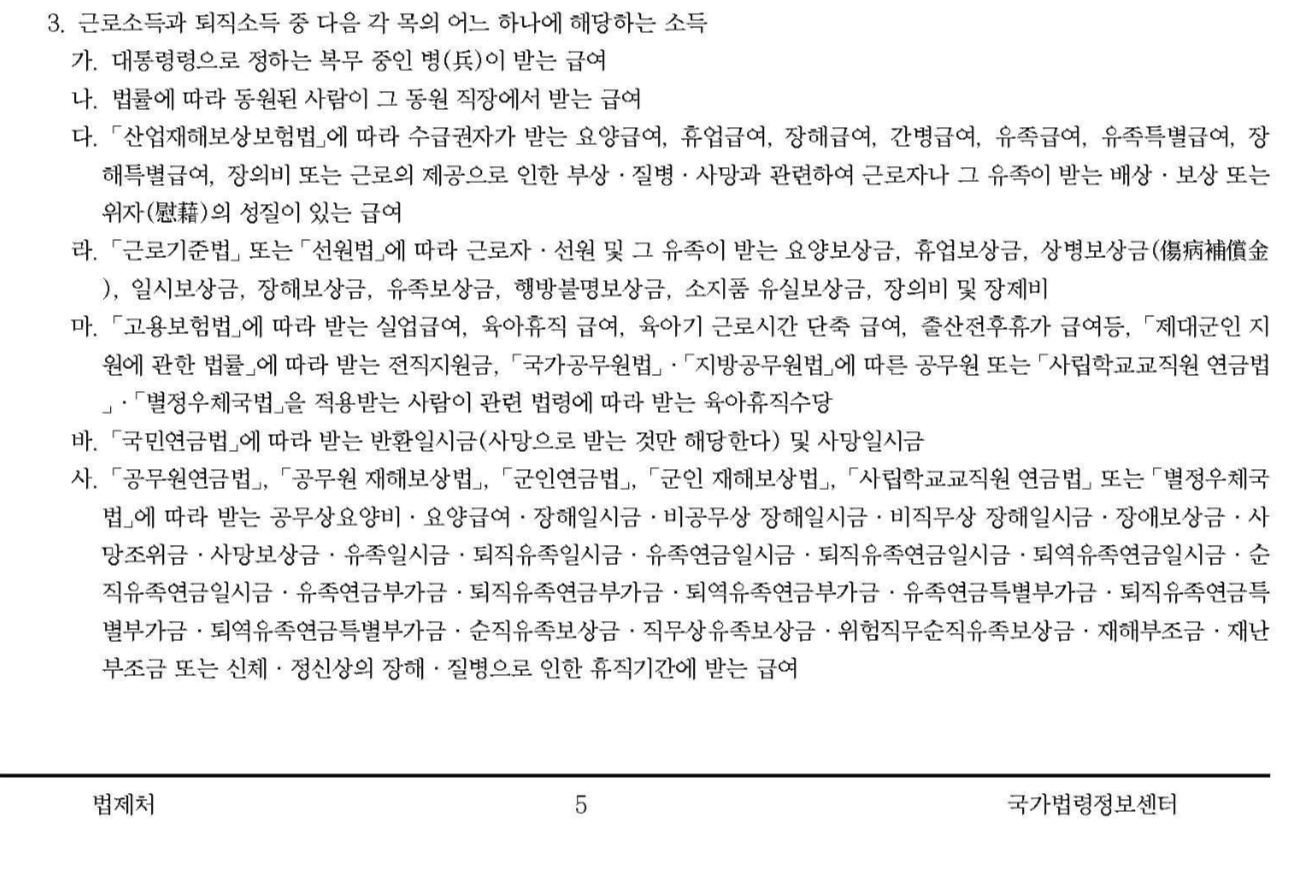

소득세법 제 12조 (비과세소득)

소득세법 제12조 비과세소득에 따르면 항목이 나열되어 있습니다.

국세청 국세신고안내(비과세 근로소득)

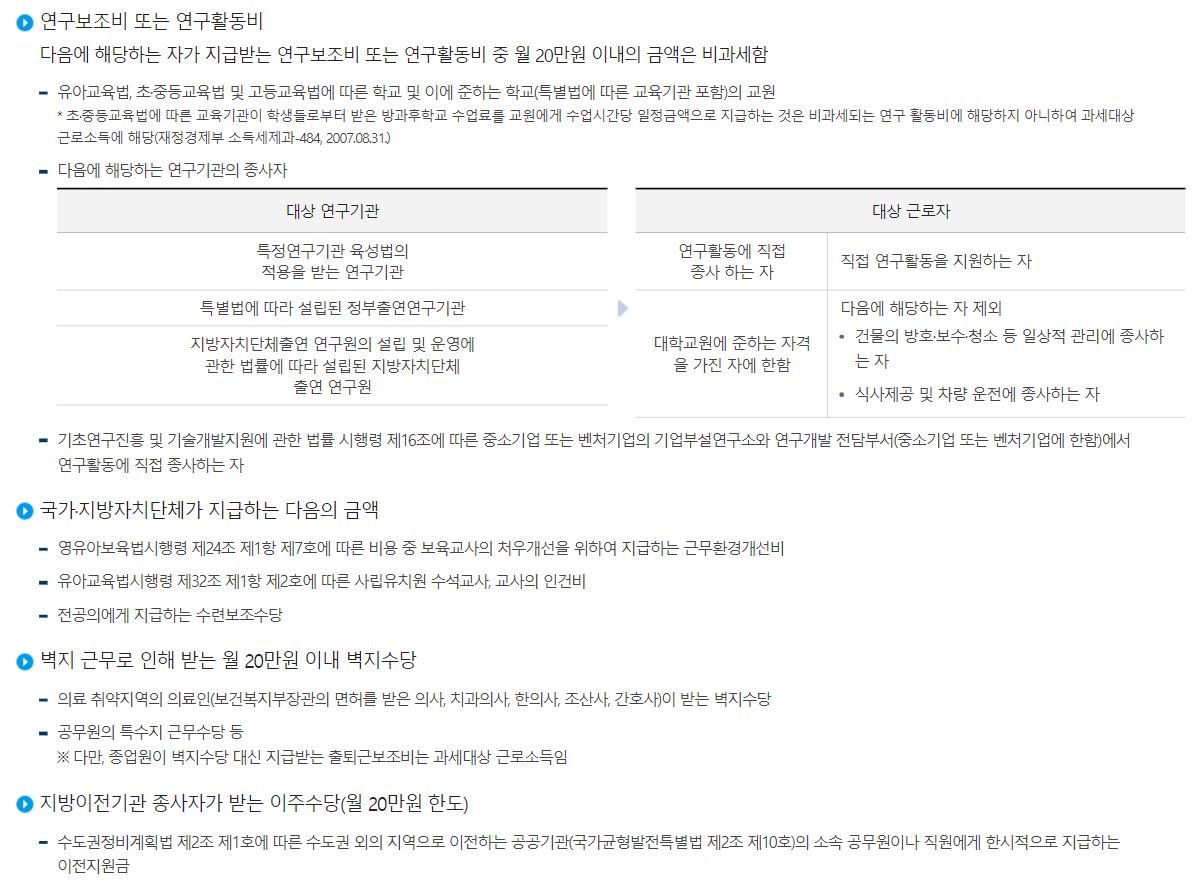

실무 중에 비과세 처리했던 항목은 식사대와 보육수당 정도였습니다만, 시설마다 급여지급 항목이 다를 수 있으니 위의 비과세 항목을 참고하여 실무에 적용하시면 됩니다.

만약 종사자가 업무에 종사자 소유 차량을 사용하면서 여비 등을 지급하지 않고 매월 급여 지급 시 정기적으로 자기차량운전보조금의 명목의 수당을 지급한다면 이 또한 비과세 항목에 포함되니 월 20만 원 한도로 비과세 처리하시면 됩니다.

비과세 항목은 많이 있지만, 사회복지시설에서 급여 지급 시 적용되는 항목은 크게 많지 않으리라 생각합니다.

위의 내용을 한 번 잘 살펴보시고 시설에서 지급하시는 급여 항목 중에 해당 사항이 있다면,

급여 신고 또는 사회보험 신고 시 총급여에서 해당 금액(비과세)만큼 차감한 후 신고하시면 됩니다.

비과세 항목이나 한도 금액애 수시로 바뀌는 것은 아니지만,

간혹 법 개정으로 변화가 있을 수 있기 때문에 급여 신고 실무를 하시는 분들은 가끔씩이라도 개정사항이 없는지 확인해보시면 좋을 것 같습니다.

오늘도 파이팅입니다.!!

'사회복지시설 업무 > 2. 회계' 카테고리의 다른 글

| 사회복지시설정보시스템 급여대장 작성 - 1. 기본 정보 입력 편 (0) | 2021.05.10 |

|---|---|

| 근로소득간이세액표(2021년 2월 개정) (0) | 2021.05.03 |

| 사회복지시설정보시스템 합계 오류 발생 시 (3) | 2021.04.29 |

| 강사비 지급기준(사회복지공동모금회 사업수행안내자료 기준) (0) | 2021.04.26 |

| 사회복지시설 통장관리 - 대표자 또는 시설명 변경 시 (0) | 2021.04.23 |